Marża jest podstawowym wskaźnikiem, wykorzystywanym w analizie rentowności. Oblicza się ją poprzez podzielenie zysku brutto (tj. przychodu ze sprzedaży minus koszt) przez przychód ze sprzedaży. Dla przykładu, zakładając w danym okresie:

- przychód ze sprzedaży równy 100 zł,

- a koszty 80 zł,

- zysk brutto wynosi 20 zł,

- z kolei marża brutto 20%.

Proste, ale tylko na poziomie podstawowej definicji, w rzeczywistości zagadnienie marży jest nieco bardziej złożone.

Marża pozwala określić ile i na czym zarabia firma. Bądź też na czym traci. Jednakże analiza marży jest wykorzystywana w wielu obszarach i kontekstach. Czemu innemu służy wyliczanie jej w działach sprzedaży i marketingu, a czemu innemu w finansach i kontrolingu. Dlatego warto zrozumieć jej istotę i wpływ na biznes.

W niniejszym wpisie spróbuję przestawić pojęcie marży z kilku perspektyw. Poczynając od definicji, poprzez zależności z innymi zagadnieniami biznesowymi, a kończąc na interpretacji wyników.

Marża brutto i netto

Zazwyczaj, gdy mowa o marży, ma się na myśli marżę brutto. A marża brutto to wspomniany już iloraz zysku brutto przez przychód ze sprzedaży.

Przy wyliczaniu zysku brutto brane są pod uwagę tylko koszty wytworzenia produktu, które są bezpośrednio z nim powiązane. Pozostałe koszty firmy, nawet jeśli stanowią duży udział w łącznych kosztach, nie są na tym etapie uwzględniane w wyliczeniach.

Może to nie być na początku takie intuicyjne. Ale dzięki temu uproszczeniu marżę brutto możemy traktować jako nadwyżkę, jaką po sprzedaży można przeznaczyć na pokrycie kosztów stałych. Dlatego marża brutto jest nazywana także marżą pokrycia. Jeżeli wynosi ona przykładowo 20% to oznacza to, że z każdej 1 zł przychodu, 20 groszy zostaje na pokrycie innych wydatków.

Marża netto to z kolei wynik, który pozostaje po uwzględnieniu wszystkich pozostałych kosztów (pośrednich i ogólnych) oraz obciążeń nakładanych na przedsiębiorstwo, w tym także podatków.

Posługiwanie się tymi dwoma wskaźnikami jednocześnie podczas analizy finansowej daje o wiele lepszy obraz przedsiębiorstwa, niż koncentrowanie się tylko na jednym z nich. Gdyż w skrajnych przypadkach marża brutto może być ujemna, a marża netto dodatnia. Kombinacji jest tu wiele – a do ich zrozumienia niezbędna jest wiedza na temat poszczególnych pozycji sprawozdania finansowego.

Na marginesie dodam, że parokrotnie spotkałem się z sytuacją, kiedy ktoś traktował marżę brutto, jako wartość wyliczaną w oparciu o wartości brutto, tj. z uwzględnieniem VAT, natomiast marżę netto to obliczenia na wartościach netto. To całkowicie mylne definicje, oparte na błędnych skojarzeniach.

Marża I, II i III stopnia – co to oznacza?

W nomenklaturze finansowej wyróżnia się często 3 poziomy marży:

- marża I stopnia to wspominana już wcześniej marża zysku, czyli przychody ze sprzedaży minus koszty bezpośrednie sprzedaży (koszty wytworzenia).

- marża II stopnia oprócz kosztów bezpośrednich sprzedaży uwzględnia także narzut kosztów

pośrednich sprzedaży (tj. koszty dystrybucji, reklamy, logistyki, magazynowania). W ten sposób lepiej odzwierciedla rzeczywistą rentowność sprzedaży. - marża III stopnia dodatkowo uwzględnia także koszty ogólne przedsiębiorstwa, które są niezależne od wielkości sprzedaży (np. wynajem biur, sprzęt IT, administracja, zarząd).

Dodatkowo w 3 wyżej wymienionych definicjach marży I, II i III stopnia uwzględnia się również ryzyko. Ryzyko może przyczynić się do obniżenia przychodów lub do podwyższenia kosztów.

W pierwszym przypadku przychody mogą być obniżone poprzez zwroty towarów lub niezapłacone faktury. Natomiast koszty mogą wzrosnąć m.in. w wyniku zmiany kursów walutowych. Temat ten jest bardziej szczegółowo omówiony, wraz z przykładami wyliczeń marży I, II, III stopnia, pod tym adresem.

Ile powinna wynosić marża?

Marża brutto może być bardzo wysoka i wynosić, powiedzmy 90%, natomiast marża netto może być jednocześnie niewielka lub wręcz mocno na minusie. W handlu robi się miliardowe obroty na 1-3% marży netto, a w usługach nie rzadko marże przekraczają 50%.

Wszystko zależy od specyfiki branży, modelu biznesowego, strategii rozwoju. Nie ma żadnych standardów określających, ile powinna wynosić optymalnie marża. Oczywiście im większa marża tym lepiej, ale bez odniesienia jej do szerszego kontekstu działalności firmy, trudno o jakiejkolwiek wnioski.

Po co się wylicza marżę?

Marża to wskaźnik finansowy, jeden z setek, który może być wyliczany w firmie. Jak opisałem to w innym artykule, który w całości poświęcony jest różnym wskaźnikom KPI, głównym zadaniem takich wyliczeń jest dostarczenie szybkiej i konkretnej informacji zarządczej.

W przypadku marży chodzi o określenie rentowności produktu, kategorii produktów, poszczególnych projektów, czy też całej firmy. Jak większość wskaźników, tak i marżę:

- porównuje się w czasie,

- analizuje dynamikę zmian, odchylenia,

- zestawia z innymi kategoriami produktowymi wewnątrz firmy,

- odnosi do średnich wyników dla branży lub porównuje z wynikami innych firm (o ile takie dane są dostępne).

Marża marży nie równa

W praktyce biznesowej marżę można wyliczać na kilkaset sposobów. Działy controllingu wielu firm mają własne ustalone schematy obliczania marży, wyliczają EBIT, EBITDA i parę innych marż na poziomie operacyjnym. A działy sprzedaży i marketingu mogą przyjmować zupełnie inne, uproszczone metody wyliczania.

W dużych przedsiębiorstwach wcale nie jest tak łatwo określić, co powinno być traktowane jako przychód, a co jako koszt. Firma sprzedając produkt X, może otrzymywać pieniądze od klientów, którzy go kupili, jak również od dystrybutorów, którzy go sprzedali (np. bonusy, premie uzależnione od wyników sprzedażowych).

Stąd też powstało takie pojęcie jak marża 3x net (marża net net net), która pokazuje realny zarobek po uwzględnieniu wszystkich dopłat, które często mają charakter warunkowy i są rozłożone w czasie względem momentu sprzedaży.

Na dodatek produkty przechodzą przez „magazyny techniczne”, nakładane są rabaty, itd. Po stronie kosztów jest jeszcze trudniej – pojawiają się rozmaite kategorie kosztów, kursy walutowe, złożone metody rozliczeń zakupów (np. sprzedaż w pakiecie). A samo rozróżnienie pomiędzy kosztami bezpośrednimi, a pośrednimi także bywa bardzo umowne.

Marża a narzut – jaka jest różnica?

Marża jest często mylona z narzutem. O ile marża to udział zysku w przychodach, o tyle narzut to stosunek zysku do kosztów. Najłatwiej pokazać to na przykładzie. Dla przychodu ze sprzedaży wynoszącego 100 zł i kosztach 80 zł:

- marża brutto = (100 zł – 80 zł)/ 100 zł =20%

- narzut = (100 zł -80 zł)/ 80 zł = 25%

Marża jest wykorzystywana w kontekście oceny opłacalności. Natomiast narzut jest częściej wykorzystywany do ustalenia ceny sprzedaży produktów bądź wyceny usług.

Marża a zmiany cen i kosztów – relacje

W języku potocznym bardzo łatwo żongluje się obliczeniami. Padają przykładowo stwierdzenia typu: aby podnieść marżę o 10% (p.p.), musimy zwiększyć cenę produktu o 10%. Jak zostało to pokazane wcześniej, marża to wskaźnik, którego zachowanie zależy od dwóch elementów przychodów i kosztów. Bez jednoczesnej wiedzy o obu tych parametrach, nie jesteśmy w stanie powiedzieć, o ile trzeba podnieść cenę, aby zwiększyć marżę o 10%.

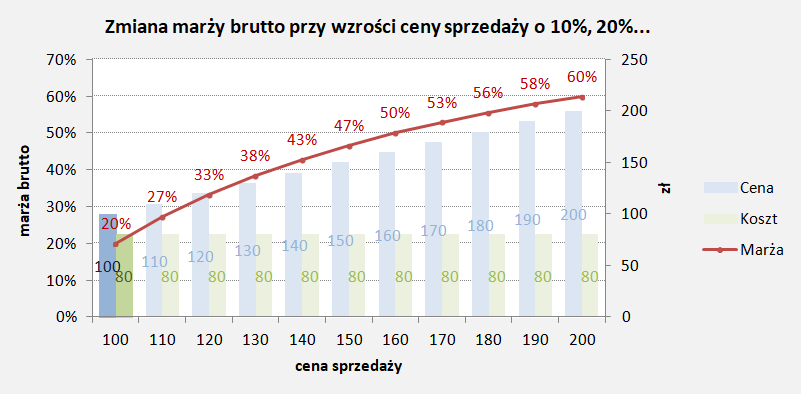

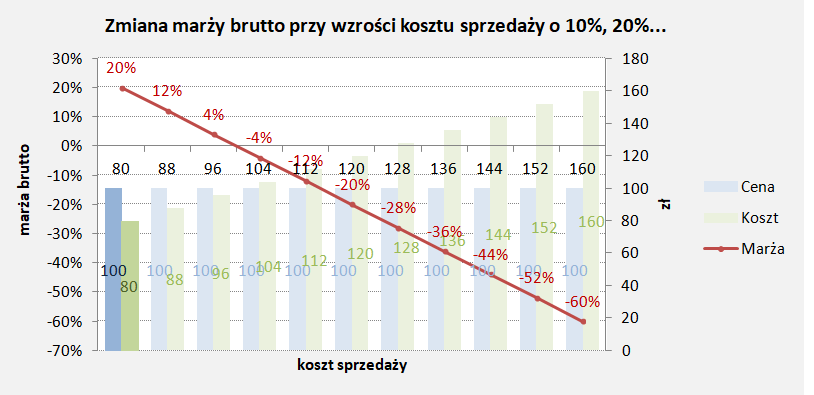

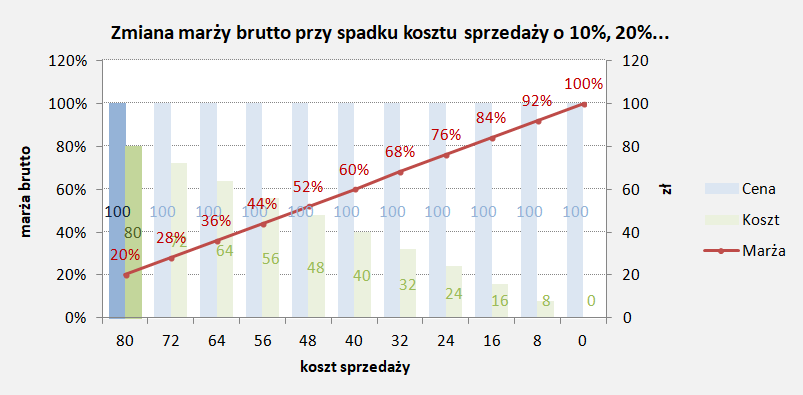

Aby lepiej wyjaśnić zachowanie marży pod wpływem zmiany ceny lub kosztów, załączam poniżej wykresy. Pokazują one kolejno, jak zmienia się marża po wzroście lub spadku ceny o 10%, 20%, 30%, itd. Kolejne wykresy 3 i 4 pokazują identyczną zależności, tylko że dla kosztów.

Wykres 1. Marża a wzrosty ceny

Wykres 2. Marża a spadki ceny

Wykres 3. Marża a wzrost kosztów

Wykres 4. Marża a spadek kosztów

Rentowność

Za przedsiębiorstwo rentowne traktuje się takie, w którym marża netto jest większa od zera. Ale mało firm lub projektów jest rentownych od pierwszego dnia. Osiąganie rentowności to zwykle pewien proces w czasie. Analiza marży towarzyszy często projektom inwestycyjnym o charakterze długoterminowym.

Wraz z marżą wylicza się wskaźnik ROI (return on investment – zwrot z inwestycji), dokonuje wycen DCF (discounted cash flow – zdyskontowane przepływy pieniężne), wyznacza BEW (break-even point – próg opłacalności).

Wysokość marży jest pochodną decyzji biznesowych. Jedne firmy stawiają na wzrost obrotów poprzez obniżkę cen produktów; inne natomiast starają się trzymać stałe ceny, a walczyć o wynik marką, zwiększając na przykład budżety na reklamę. W pierwszym przypadku zmiana ma wpływ na marżę brutto, a w drugim na marżę netto.

Marża ujemna

Osiąganie ujemnej marży nie musi oznaczać czegoś złego. Na początkowym etapie obecności produktu na rynku, czasami wystarcza, aby przychód pokrywał tylko koszty zmienne wytworzenia. A wraz z osiąganiem efektu skali następuje dopiero dążenie do poprawy marży. Najpierw przychody, potem marża – taką strategię przyjmuje wiele przedsiębiorstw.

W firmach o szerokiej ofercie zdarza się także, że pewne produkty są celowo subsydiowane, aby wspomóc sprzedaż innych bardziej rentownych towarów. Natomiast w przypadku firm handlowych akceptacja sprzedaży na marżach ujemnych jest często niezbędna, aby przed wprowadzeniem nowego asortymentu, wyczyścić magazyn z zalegających towarów. Strata brutto na sprzedaży może być i tak mniejsza niż przyszłe koszty magazynowania.

Nigdy nie patrz na jeden wskaźnik

Marża nie mówi wszystkiego o firmie. Gdy chcemy ocenić sytuację finansową w przedsiębiorstwie powinniśmy spojrzeć na nią przekrojowo. A to znaczy, przeanalizować: cash flow, wielkość zobowiązań, ściągalność należności, rozliczenia towarzyszące podstawowej sprzedaży.

A gdy zależy nam na ocenie potencjału rozwoju, wtedy potrzebujemy danych o wolumenach sprzedaży, bazie klientów, nasilenia konkurencji, udziałach rynkowych, wielkość rynku, itd. Wysokie marże, ale w połączeniu z niewielkimi wolumenami sprzedaży oraz zatorami płatniczymi nie są dobrym prognostykiem na przyszłość. Nie ma jednej cyfry, która by opisywałaby stan firmy. Należy patrzeć na nią z różnych perspektyw.

Na koniec jeszcze mała podpowiedź jak szybko nauczyć się obliczeń finansowych w Excelu. Setki formuł i przykładów znajdziesz w mojej książce Excel. A tam setki praktycznych zadań z rozwiązaniami. Szczegóły – Excel podręcznik >

Twoja ściąga z EXCEL lub PowerPoint

Poznaj setki praktycznych przykładów!

500 funkcji Excel + 500 slajdów PowerPoint

Dziękuję, bardzo jasny i konkretny przekaz

Czyli marża brutto jest bez podatku vat i dochodowego ?

tak.

Ale nieprecyzyjne pytanie i odpowiedź:

Czyli marża brutto, to:

bez VAT ((1000-600)/1000)*100=40%

czy:

z VAT ((1230-861/1230)*100=30%

?

Czy jeszcze inaczej.

Rozumiem, że podatek dochodowy odlicza się przy marży netto, czyli inaczej mówiąc, przy marży III, w której jako koszt są wszystkie dodatkowe koszty ujmowane?

Przydałyby się realne przykłady dla poszczególnych stopni.